摘要:每经记者:张明双 每经编辑:张海妮新三板摘牌4年多后,近日,安徽古麒绒材股份有限公司(以下简称古麒绒材)开始冲刺深交所主板上市,拟募集资金5.01亿元。古麒绒材主要生产和销售高规格羽绒产品,主要产品为鹅绒和鸭绒,下游客户多为服装、寝具等制品...

每经记者:张明双 每经编辑:张海妮

新三板摘牌4年多后,近日,安徽古麒绒材股份有限公司(以下简称古麒绒材)开始冲刺深交所主板上市,拟募集资金5.01亿元。

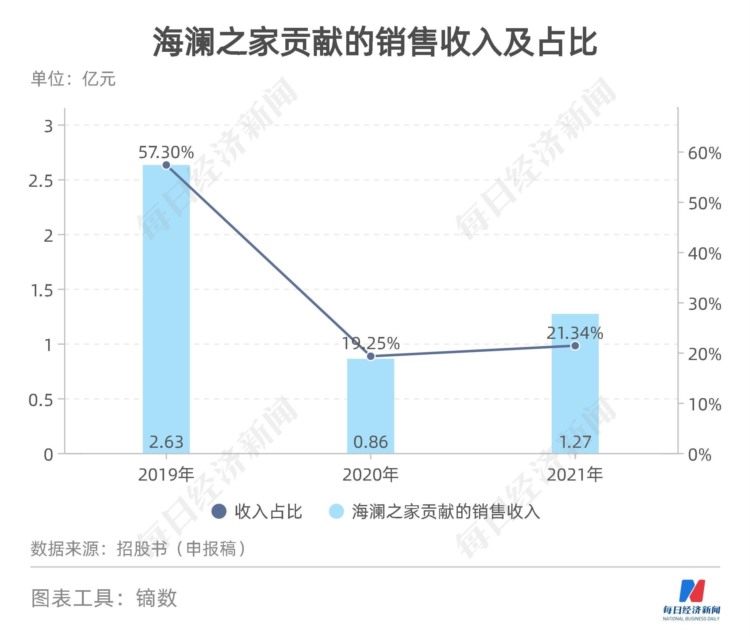

古麒绒材主要生产和销售高规格羽绒产品,主要产品为鹅绒和鸭绒,下游客户多为服装、寝具等制品企业,客户集中度较高。2019年~2021年,公司第一大客户均为海澜之家(SH600398,股价4.49元,市值193.95亿元),收入占比分别为57.30%、19.25%和21.34%。

《每日经济新闻》记者注意到,在申报上市之前,古麒绒材出现一起股权纠纷诉讼,2021年5月,经法院调解,诉讼涉及股东将54万股古麒绒材股份变更至控股股东、实际控制人谢玉成名下。古麒绒材表示,公司股份争议的诉讼案件已调解结案,不存在改判、再判的可能性。

古麒绒材最近一次股权变动,便是由上述股权纠纷诉讼引起的。

2019年10月,谢玉成因合同纠纷向法院起诉金海泉及其控制的上海中迪物流有限公司(以下简称中迪物流),要求其将持有的古麒绒材合计54万股变更至谢玉成名下。一审判决后,双方均不服而提起上诉。2021年5月,经法院调解,金海泉名下11.70万股及中迪物流名下42.30万股古麒绒材股份变更至谢玉成名下。

然而记者注意到,招股说明书(申报稿)在“股本演变”内容中并未提及金海泉及中迪物流入股时间,招股材料也未披露双方“合同纠纷”的具体原因,为何合同纠纷会引发股权变动?

对此,古麒绒材8月18日通过邮件回复《每日经济新闻》记者表示,金海泉系在公司新三板挂牌期间,通过二级市场交易购买公司股票入股,不涉及股份代持;谢玉成起诉原因系因此前各方已就股权转让进行了约定,谢玉成在履行约定义务后,金海泉及中迪物流未配合办理股权转让手续;该案经法院调解已结案,各方已确认不存在争议及纠纷。

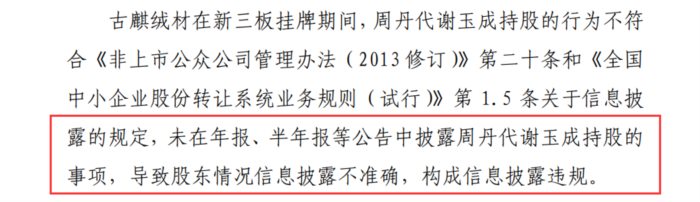

2015年1月至2018年1月,古麒绒材曾在新三板挂牌,证券简称“古麒羽绒”。在挂牌期间,股权较为分散,实际控制人谢玉成看好公司发展前景,委托周丹在新三板二级市场上择机购买公司股票,从而形成股权代持情形。

周丹为谢玉成代持股份共计128.40万股,购买股份的资金来源于谢玉成及其亲属。2019年1月,周丹将128.40万股全部转让给谢玉成,双方代持关系解除,并确认不存在纠纷和潜在争议。

但记者在辅导情况报告上看到,上述股权代持事项未在年报、半年报等公告中披露,导致股东情况信息披露不准确,构成信息披露违规。

图片来源:辅导情况报告截图

针对上述事项,古麒绒材回复记者称,公司在前述信息披露瑕疵事项被发现前主动采取了纠正措施,已采取有效措施消除影响或风险,亦未因此产生纠纷或争议;截至目前,公司未受到全国股转公司对公司的自律监管措施或其他监管部门的处罚,公司被监管部门处罚的可能性较小。

2019年~2021年,古麒绒材分别实现营业收入4.59亿元、4.44亿元和5.96亿元,分别实现归母净利润3581.74万元、5399.33万元和7681.24万元。

自2017年调整经营策略后,古麒绒材聚焦品牌客户或代加工厂等直销客户,主要客户包括海澜之家、森马服饰(SZ002563,股价5.27元,市值142亿元)及其旗下童装品牌巴拉巴拉等。其中海澜之家为公司第一大客户。

古麒绒材存在客户集中度较高的情况,2019年~2021年向前五大客户销售金额分别为3.51亿元、2.59亿元和4.26亿元,收入占比分别为76.42%、58.17%和71.44%;其中向海澜之家销售金额分别为2.63亿元、8554.66万元和1.27亿元,收入占比分别为57.30%、19.25%和21.34%。

从销售金额来看,虽然海澜之家一直是公司第一大客户,但2019年贡献超过一半的收入,2020年销售却出现大幅减少,2021年销售金额有所上升但仍不到2019年的一半。

古麒绒材回复记者表示,2020年海澜之家的销售额及占比有所下降,一方面系受疫情影响海澜之家降低了采购额,另一方面其他客户的销售额不断增长。但对于公司与海澜之家的合作是否发生了变化的问题,古麒绒材表示,公司与下游建立了良好的合作关系,广泛且具有高黏性的客户基础有助于提高公司羽绒羽毛产品的市场份额。

此外,古麒绒材与森马服饰的集采合作,主要通过森马服饰指定代加工厂另行签订销售合同进行。将森马服饰指定代工厂数据合并统计,森马服饰为公司2020年第三大客户、2021年第二大客户,销售金额分别为4266.90万元、1.21亿元,2021年销售金额大幅增加。

转变经营策略后,古麒绒材向以粗加工为主的企业采购原料绒,主要生产不同规格、不同种类的羽绒产品。

记者注意到,在上市辅导过程中,持续督导主办券商发现,由于行业特性,古麒绒材下游客户规模整体较大,应收账款账期相对较长;上游供应商整体经营规模较小,公司通常会预付一部分货款,且账期相对较短。上述原因导致公司经营性资金短缺,故为保障公司快速发展需要,公司存在向关联方拆借资金来保障公司的正常生产经营的情形。

招股说明书(申报稿)显示,2019年~2021年,古麒绒材向谢玉成及其控制企业分别拆入资金7210万元、4650万元和100万元,分别偿还资金7660万元、6650万元和1221.54万元。

图片来源:招股书(申报稿)截图

2019年、2020年,部分时间段古麒绒材向谢玉成及其控制企业还款的金额超过了借款金额,形成关联方资金占用,均已按照相关标准计提利息。

古麒绒材表示,截至2021年7月末,上述借款本金及利息均已偿还完毕,且之后未再发生关联方资金拆借情况。

那么公司经营性资金短缺问题是否得到了解决?2019年~2021年,古麒绒材经营活动产生的现金流量净额分别为-2586.01万元、-4775.19万元和2991.90万元。古麒绒材回复记者称,2021年经营活动产生的现金流量净额较2020年增长,缓解了公司的资金压力,本次发行上市后,公司可以构建多样化融资渠道,满足公司业务发展的资金需求,达到业务发展的预期目标。

记者注意到,古麒绒材在提示“营运资金不足的风险”时表示,公司应收账款和存货占用了大量的营运资金。

随着营收规模增长,古麒绒材的应收账款、存货规模也在持续增加,2019年~2021年各期末,公司应收账款账面价值分别为1.32亿元、1.49亿元和1.55亿元,占流动资产比例分别为34.10%、31.01%和27.05%;公司存货账面价值分别为1.89亿元、2.55亿元和3.09亿元,占流动资产的比例分别为48.89%、53.12%和53.97%。

古麒绒材对记者表示,公司流动资产主要由应收账款和存货等构成,符合公司所处行业特征及经营模式。

每日经济新闻