摘要:最风光时公司总市值曾高达800亿元,成为A股市值最大的服装类上市公司,国民男装品牌——海澜之家,如今这一位置已被雅戈尔取代。2019年,海澜之家及其旗下品牌的总销量超过了1.6亿件,还真是像其广告说的一样承包了"男人的衣柜。今年公司又通过各...

最风光时公司总市值曾高达800亿元,成为A股市值最大的服装类上市公司,国民男装品牌——海澜之家,如今这一位置已被雅戈尔取代。2019年,海澜之家及其旗下品牌的总销量超过了1.6亿件,还真是像其广告说的一样承包了"男人的衣柜。

今年公司又通过各种线上活动,二季度销售数据增长明显,同比去年增长40%。

不过,喜人的数据之下却含隐忧,营收、净利"双降"之余,82亿的超高库存压顶也备受关注,曾经红极一时的"巨头"品牌,海澜之家还能翻身吗?

一、营收、净利"双降",表现创新低

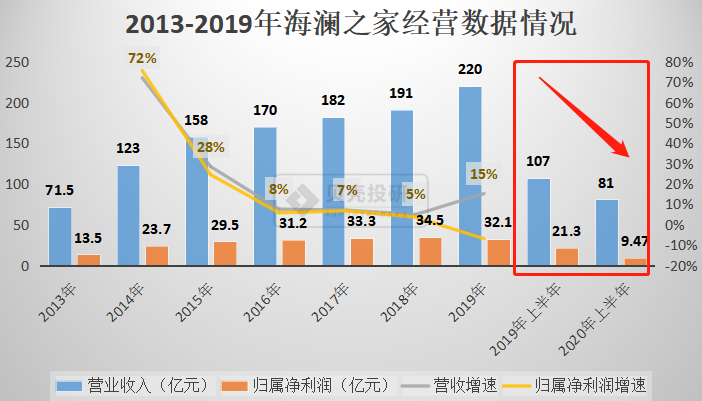

海澜之家作为国内服装行业龙头,它的业绩表现备受关注。2019年,海澜之家就出现出现增收不增利的状况,实现营业收入219.70亿元,同比上涨15.09%;净利润为32.11亿元,同比下降7.07%。2020年上半年,公司实现营收81.02亿元,同比下降24.43%;归属净利润9.47亿元,同比下降55.42%。

不可否认,海澜之家营收下滑一部分原因是由于疫情。而且从财务数据来看,海澜之家二季度跌幅较一季度好转,但2020年上半年净利遭遇"腰斩"的事实无法改变,整体表现创四年来新低。

二、存货问题非一日之寒,隐患藏不住了?

1.舆论焦点:超高库存压顶

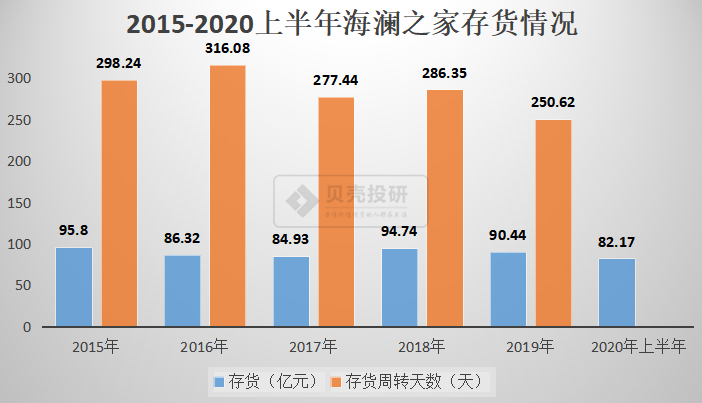

在营收、净利"双降"之余,海澜之家的超高库存也成为舆论焦点。不过,对海澜之家股票(600398)来说,存货问题由来已久。2015-2019年海澜之家账面存货为95.8亿元、86.32亿元、84.93亿元、94.74亿元和90.44亿元,可以看出,存货金额一致居高不下。

其实,也就是在电商如日中天发展的那几年,海澜之家的业绩就开始了急剧下滑,而且公司经营有个性从不打折,面对直播间挂几十块钱的几百块服装,线下实体无利可图,因此导致存货越积越多。

2.存货风险已爆发

对服装企业来说,其存货的管理至关重要。由于服装流行、高流动率的特质,使得他们的存货一旦滞销就会发生较大减值,从而影响企业利润,甚至回款情况。

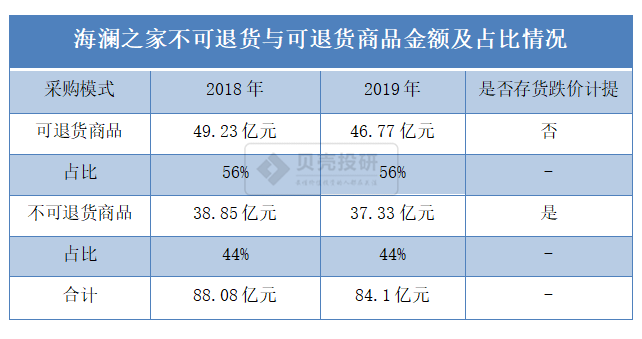

海澜之家采取直接向供应商采购的形式,与供应商之间合作模式包括不可退货模式和可退货模式。可退货模式下,海澜之家将滞销产品剪标退回给供销商,反之则公司自行承担滞销风险。

第一,不可退货存货的跌价准备。

贝壳投研(ID:Beiketouyan)发现,导致净利润腰斩的主要原因是存货减值,而且存货减值是资产减值中仅有的一项。上半年资产减值损失为3.75亿元,比去年同期增长330%。此次减值并不令人意外,因为存货的商业模式向来是海澜之家长期被外界诟病的业务。在不可退货模式下,公司按照采购合同进行货款结算,适销季结束后仍未实现销售的产品不可退还给供应商, 由公司承担产品的滞销风险。

2019年公司存货价值为90.44亿元,较2018年减少4.30亿元。其中,不可退货的商品金额为33.73亿元。要知道,海澜之家一直坚持不以打折作为促销手段,三年以上的商品将全部计提跌价准备。也就是说,2020年公司将会有大幅度的存货跌价准备,今年上半年的3.75亿元的存货减值损失只是个开始。

第二,可退货存货,引发的"剪标打折"销售。

可退货模式下,公司与供应商签订附滞销商品可退货条款的采购合同,产品实现销售后,逐月与供应商进行货款结算,适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。

目前,海澜之家对可退货存货并未计提减值损失。但是"剪标门"相信大家已经不陌生了吧,逛实体店海澜之家的都知道海澜之家股票(600398)的衣服是不打折的,那卖不出的库存和过季衣服都去哪了?剪标处理就是一个主要的渠道。其剪标是保护自己的专卖店,可以便宜剪标处理,但是不能影响现在公司产品的售价。要不然不就是赔了夫人又折兵,亏大了。

第三,应对存货压力,消减产量。

近年来,海澜之家可退货存货的金额正逐渐减少。2017年可退货存货余额为57.27亿元,到了2020年上半年年只有44.17亿元,占比也从71.7%下降到57.6%。这一数字下滑的背后,可能是因为海澜之家的销售出现放缓,退货率提升,导致上游供应商不愿意再承担尾货风险。

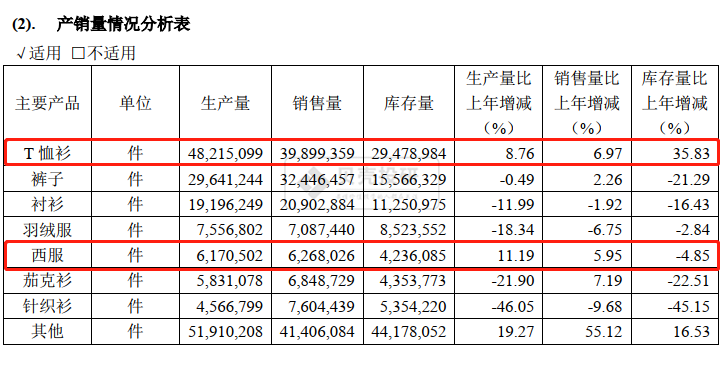

此外,为了应对存货压力,海澜之家已经开始削减产量。2020年半年报并未披露的品类产销。但从2019年海澜之家披露的7个产品品类中,只有T恤衫和西服产量增加,其他品类产量均出现下降。

三、总结

海澜之家的运营模式是一种"轻资产运营模式",即把生产环节外包,门店以加盟为主。这就意味着总公司、门店、加盟商三者相互分离,久而久之就会造成库存堆积的现象。库存循环堆积,就会引起一轮又一轮的"剪标打折"销售。

上半年仍有82亿库存压顶,净利润只有9个亿,整体表现创新低了。曾经靠林更新"咸鱼翻身"的海澜之家,这次好像又趴下了,贝壳投研(ID:Beiketouyan)认为库存失衡、利润低迷、客户流失、销售瓶颈等问题若得不到解决,最终可能会造成不可挽回的损失。

海澜之家:男人的衣柜,一年逛两次,你还去吗?(ty001)